Una reordenación de los incentivos existentes y una corrección de los elementos distorsionantes de la jubilación anticipada. Con ello, el ministro cree que se puede revertir la tendencia actual de crecimiento de las jubilaciones anticipadas voluntarias.

El lenguaje de la nota de prensa del Ministerio tiene ese punto técnico-oscuro, a medio camino entre el politiqués y el universités, que tanto gusta en las comunicaciones oficiales. Sobre todo, cuando lo que se comunican son malas noticias. Parece que el objetivo es no decir con claridad lo que se piensa: en este caso, que se quiere terminar (o penalizar de tal manera que en la práctica sea una opción marginal) con las jubilaciones anticipadas. Se acabó lo de retirarse a los 63, sobre todo para aquellos que acumulen largas carreras y hayan cotizado por la base máxima. A partir de este momento, todos a los 67… por ahora.

Como hemos apuntado en otras ocasiones, subir la edad de jubilación es la principal medida que el ministro de Inclusión, Seguridad Social y Migraciones prepara para intentar cuadrar las cuentas de la Seguridad Social (bueno, eso y la "separación de fuentes de financiación", pero ésta no es una medida real, como ya hemos explicado). Desde su etapa en la AIReF, José Luis Escrivá siempre se ha mostrado muy favorable a retrasar el momento de nuestro retiro. Y tiene razón en que sería una forma muy efectiva para reducir el déficit: por un lado, recortas gastos (menos pensionistas); y, por el otro, incrementas los ingresos (más cotizantes). Eso sí, lo haces recortando también la pensión, aunque en este caso no recortas la mensualidad, sino el tiempo que el beneficiario la cobra: puede que sea necesario, pero no debemos ocultar la realidad, esto es una nueva quiebra del sistema, que vuelve a cambiar las reglas del juego a los cotizantes porque la caja se está quedando vacía.

También es verdad que España tiene un problema con la situación en el mercado laboral del colectivo de personas de 50-65 años que no sólo tiene que ver con la edad de jubilación. El porcentaje de personas de este grupo de edad que están dentro del mercado laboral (es decir, son activos, ya tengan un empleo o no) es uno de los más bajos de los países de nuestro entorno. Y el porcentaje de ocupados en esta franja de edad (personas con un empleo respecto al total de personas de esa edad) también es de los más bajos de la UE. Esto no tiene tanto que ver con la edad efectiva de jubilación (aunque también influye) como con el mercado laboral (paro, prejubilaciones...) y otras cuestiones (sociales, culturales...). Por ahí, el ministro tendrá otro reto muy complicado.

A vueltas con la edad

En cualquier caso, las cuentas del ministro en relación a la edad legal y efectiva de jubilación son las siguientes:

Según sus propios datos, incluidos en la presentación que el pasado miércoles llevó a la Comisión del Pacto de Toledo, la edad efectiva de jubilación en España es de 64 años y ocho meses. Mientras, la edad legal de jubilación es de 65 años y 10 meses en 2020 y será de 67 años en 2027.

En realidad, en España hay dos edades legales de jubilación que permiten al trabajador retirarse cobrando el 100% de su pensión. Así, los trabajadores con más de 37 años de cotización pueden mantener los 65 años sin perder ni un euro. En 2027, ese período se habrá incrementando hasta los 38 años y seis meses.

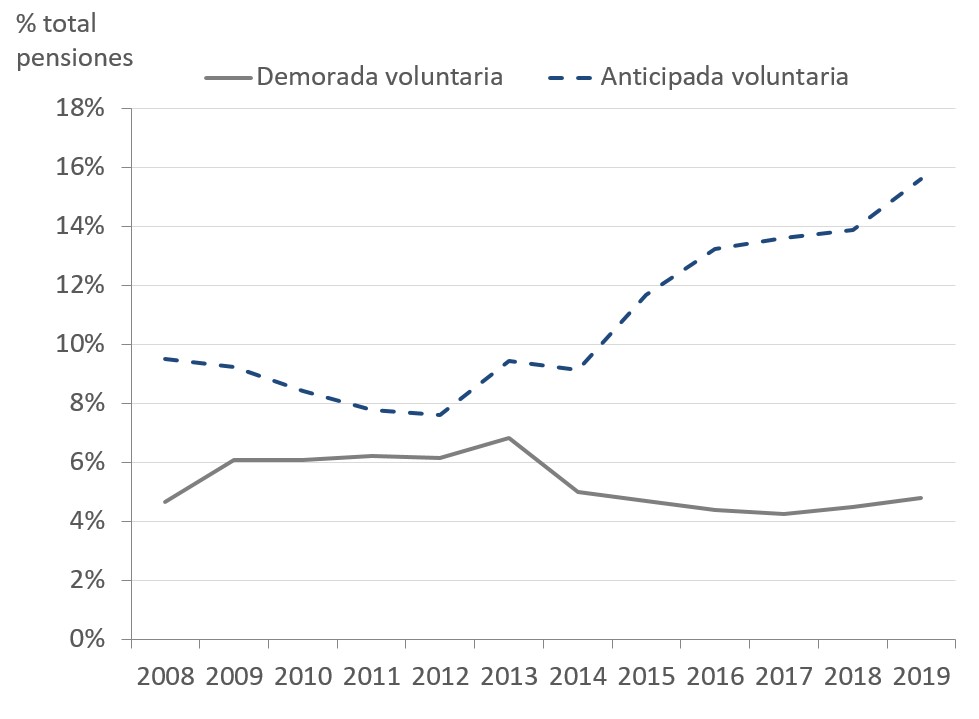

Como decimos, el objetivo del ministro es incrementar esos 64 años y ocho meses y acercar la fecha de retiro efectiva lo más posible a los 67 años. En este punto, hay que decir que eso ya se está consiguiendo: la edad efectiva de jubilación ha ido subiendo de forma paulatina en la última década, en parte como consecuencia lógica de la aplicación de la reforma de 2011. Pero Escrivá quiere acelerar esa tendencia y, sobre todo, cambiar una dinámica que le parece peligrosa y que está resumida en el siguiente gráfico, que mostró el otro día a los diputados de la Comisión:

Como vemos, desde 2013-14 se ha incrementado paulatinamente el porcentaje de trabajadores que se jubilan de forma anticipada y, al mismo tiempo, se ha estancado la cifra de los que retrasan su edad de retiro. Escrivá quiere cambiar la dirección de las dos líneas. Por un lado, mejorando las condiciones para los que se jubilen más tarde y por otra endureciendo los requisitos para las anticipadas.

En lo que respecta al primer apartado, Escrivá está convencido de que hay que mejorar los incentivos para que las personas de 63-65 años quieran seguir trabajando más allá de la edad legal y de que hay que explicarlos mejor. En este punto, el ministro tiene razón: España es uno de los países en los que esos incentivos son más reducidos y, además, el grado de conocimiento que tiene el trabajador medio acerca de las posibilidades de alargar su etapa activa no es muy elevado. Lo normal, por tanto, es que veamos novedades al respecto en los próximos meses: con un nuevo esquema de bonificaciones-ayudas-complementos para los trabajadores que se jubilen a los 66-68-70 años y con campañas gubernamentales destinadas a animarnos a que nos acojamos a esta opción.

Subir la edad de jubilación por la vía de incentivar el retraso voluntario es una de las reformas sencillas para las pensiones: para empezar, porque es una medida que cuenta con apoyo social (el propio Escrivá presentó datos de una encuesta del Ministerio según los cuales la mayoría de la población española está muy a favor de la propuesta). No siempre ha sido así: los sindicatos y los partidos de izquierda boicotearon durante años esta posibilidad, haciendo que en España fuera muy complicado jubilarse más allá de la edad legal o compatibilizar pensión y salario. Los que se oponían a la medida lo hacían con dos argumentos: por un lado, defendían que alargar la carrera era una forma de bloquear el acceso al mercado laboral a los jóvenes (por cierto, esto lo decía Podemos hasta anteayer); y, por otro, que los trabajadores que alargaban su edad de jubilación lo hacían engañados o sin saber bien lo que eso implicaba. Ahora mismo parece que esas ideas ya no están tan presentes en el debate y podría haber un acuerdo entre todos los partidos: en teoría, es una reforma que mejora la situación financiera del sistema sin perjudicar a nadie.

Jubilaciones anticipadas

La otra pata de la propuesta es más complicada. Dificultar las jubilaciones anticipadas sí tiene perdedores (todos aquellos trabajadores que estaban pensando en aprovechar esta posibilidad) y generará muchas más complicaciones al ministro. Para empezar, entre sus propios compañeros en el Ejecutivo: Podemos siempre ha prometido en su programa electoral que, en el caso de llegar al Gobierno, aprobaría fórmulas para incrementar el número de personas que pueden acogerse a la jubilación anticipada y para mejorar las condiciones de la misma.

Además, hablamos de una política muy popular. El gráfico que veíamos antes es una magnífica prueba de que a los españoles les gusta tener esa opción a mano: el 16% de los jubilados el año pasado escogieron esa posibilidad.

Y cuando decimos que "les gusta" no hablamos sólo de los que finalmente se acogen a la misma; los que no lo hacen también quieren saber que tienen esa alternativa si lo desean. No sólo eso, el propio ministro admitió que el número de las jubilaciones anticipadas involuntarias (forzadas por la empresa) lleva varios años cayendo, mientras se incrementa el de las voluntarias (buscadas y pedidas por el trabajador). O lo que es lo mismo: no será tan fácil recurrir al argumento de que son situaciones indeseadas y forzadas por la coyuntura del mercado laboral.

Por otro lado, ésta es una consecuencia directa de las mejoras en las condiciones de vida y en las carreras laborales. Es un planteamiento clásico entre los economistas: trabajo vs ocio. La teoría dice que trabajamos (además de para sentirnos realizados y para cumplir nuestra vocación) para ganar dinero; un dinero que nos sirva para mejorar nuestras condiciones de vida y también las opciones de ocio en nuestro tiempo libre. Si nos suben el sueldo, se produce un doble efecto: es un incentivo a trabajar más, pero también llega un momento en el que el trabajador puede pensar "con lo que gano, puedo cubrir todas mis necesidades de ocio, pero al final no puedo disfrutar de verdad de ese dinero porque estoy demasiado tiempo en la oficina; por eso, no quiero perder más horas trabajando a costa de mi tiempo libre, por mucho que me suban el sueldo".

Pues bien, este complicado cálculo también afecta al caso de las pensiones: en el momento en el que el trabajador siente que su prestación ya es lo suficientemente alta, puede pensar que prefiere jubilarse a los 63 años y disfrutar la vida, y no apurar hasta los 67, aunque sea para tener una pensión mensual más alta.

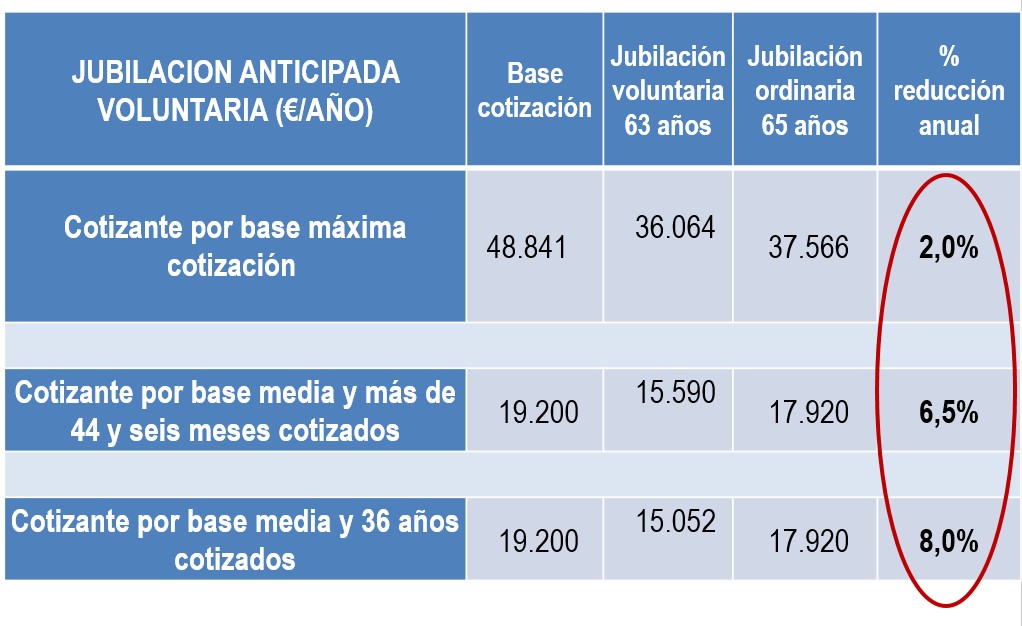

En ese cálculo es en el que Escrivá quiere influir. Por eso, el miércoles en el Congreso defendía que el actual modelo está mal diseñado y no penaliza lo suficiente a aquellos que se acogen a esta alternativa. De hecho, presentó este gráfico como prueba de que, además, el modelo es regresivo, porque castiga más a los que menos ganan:

Aquí el ministro cometió una pequeña trampa argumental. En realidad, este gráfico es la prueba del enorme castigo que sufren cada año los trabajadores con las bases de cotización más elevadas. Lo explicaremos:

- Como podemos ver en la web de la Seguridad Social, los coeficientes reductores por jubilación anticipada son los mismos para todos los trabajadores: van del 2% por trimestre al 1,625% por trimestre en función de los años cotizados.

- Pero esos coeficientes se aplican en la base reguladora, no en la pensión mensual.

- Entonces, ¿por qué a algunos trabajadores el cálculo final no les sale tan mal? Pues porque la pensión teórica que tendrían que cobrar debería ser más alta que la máxima. Su base les daría derecho a una prestación mensual mucho más elevada… pero esa prestación sólo teórica, porque en la práctica las pensiones están capadas por arriba.

No es cierto que el método de cálculo de las jubilaciones anticipadas beneficie a los trabajadores con altas cotizaciones. En realidad, lo más exacto es decir que salen menos perjudicados en el caso de las jubilaciones anticipadas que si se jubilan a la edad legal. Pero en los dos casos salen perjudicados (si hacemos el cálculo tanto cotizas / tanto cobras) en relación a los trabajadores de sueldos medios o bajos. En España, siempre, sea cuál sea la circunstancia (jubilación ordinaria, anticipada o demorada), los sueldos más altos y con bases de cotización cercanas a la máxima, cobran mucho menos (en relación a lo aportado) que los sueldos medios y bajos. Otro debate es si esto es justo o no. Pero es engañoso insinuar, como hizo el ministro este miércoles, que en el caso de las jubilaciones anticipadas los sueldos altos reciben un porcentaje superior a los sueldos bajos.

Lo explicaremos con un ejemplo:

- Cuando un trabajador que tiene una base reguladora muy alta decide jubilarse de forma anticipada, a esa base se le aplica el coeficiente reductor correspondiente: del 6,5 al 8% anual en función de los años cotizados

- En ocasiones, la base era tan elevada que, incluso tras la aplicación de este coeficiente reductor, la pensión que le tocaría sería superior a la máxima (o muy cercana a esta pensión máxima)

- En estos casos, la norma establece que haya un segundo recorte, aplicado, esta vez sí, sobre la mensualidad: el recorte será de un 0,5% por cada trimestre de adelanto en la edad de jubilación (2% por cada año).

- O lo que es lo mismo: si este trabajador se jubila un año antes de lo que le toca, cobrará cada mes el equivalente al 98% de la pensión máxima.

- En concreto, lo que dice la norma es "una vez aplicados los referidos coeficientes reductores, el importe resultante de la pensión no podrá ser superior a la cuantía que resulte de reducir el tope máximo de pensión en un 0,50 por 100 por cada trimestre o fracción de trimestre de anticipación"

Como vemos, es verdad que, en la práctica, en la pensión que cobran cada mes, el recorte es de un 2% al año respecto a la pensión máxima. Pero si lo miramos desde la perspectiva de lo aportado, lo que tenemos es que sufren un doble recorte: primero en la base y luego en la prestación. Si la mensualidad sólo es un 2% inferior a la máxima no es porque la ley sea beneficiosa para ellos... sino porque su base era tan elevada que incluso tras el sablazo del 8% por jubilación anticipada, tendrían derecho a una pensión superior a la máxima.

Acabar con este sistema de cálculo será un paso (otro más) en el camino que hace años emprendieron los políticos españoles: destrozar la contributividad del sistema de la Seguridad Social. El modelo se legitima, en parte, porque se supone que paga a los jubilados según lo cotizado durante su carrera laboral. Esto es un incentivo a carreras más largas y premia a los trabajadores que más han contribuido. No en todo el mundo es así. En otros países están vigentes los modelos asistenciales: todos cobran lo mismo (o muy parecido) del sistema público y la diferencia llega de la segunda y tercera pata del sistema: planes privados de empleo y planes privados individuales.

En España, el camino escogido parece que es mantener en teoría el sistema contributivo, pero caminar en la práctica hacia el asistencial. Y se hace, sobre todo, erosionando año a año el premium por cotizar más: es la reforma silenciosa de las pensiones, que incrementa las bases de cotización sin tocar las pensiones máximas y, al mismo tiempo, revaloriza las mínimas por encima del resto. De esta manera, la prima por cotizar es cada vez menos jugosa. Y la diferencia entre pensión máxima y pensión mínima también es menor cada año que pasa.

Hasta ahora, quedaba un pequeño resquicio que permitía a aquellos trabajadores con bases de cotización muy elevadas beneficiarse de parte de lo que han aportado. No todo, porque la pensión estaba capada por arriba y sufrían un doble recorte, pero sí una pequeña parte. Ese resquicio era el de las jubilaciones anticipadas y un método de cálculo que les castigaba un poco menos que si se jubilaban a la edad legal. Escrivá también quiere acabar con esa opción.

Ver artículo original

Ver artículo original