El Sabadell da un vuelco al sector y disipa el mito del fracaso bancario catalán

Sindicato Alta - 19/12/2011

Oviedo, Javier CUARTAS

El raudo y vertiginoso crecimiento llevado a cabo por el vetusto Banco Sabadell en los últimos 15 años, y que acaba de culminar con la toma de control de la caja alicantina CAM (la cuarta mayor de España hasta el proceso de fusiones de los dos últimos años), ha revolucionado el mapa bancario nacional y le ha permitido a la entidad vallesana encaramarse al quinto puesto del «ranking» financiero español -un hito inédito en la historia financiera catalana desde hace casi un siglo- y pasar a integrarse en el grupo de los grandes bancos juzgados como «sistémicos» por su tamaño. Pero además, con su ejecutoria trepidante de anexiones sucesivas de otras entidades (una estrategia que arrancó en Asturias y Madrid en 1996), el Sabadell, que en el Principado opera con la marca asturiana Banco Herrero, ha pulverizado el antiguo axioma según el cual Cataluña era artífice de cajas de ahorros pero no era capaz de superar un viejo atavismo fatalista por el que todos los intentos de poner en pie grandes bancos acababan en fracaso.

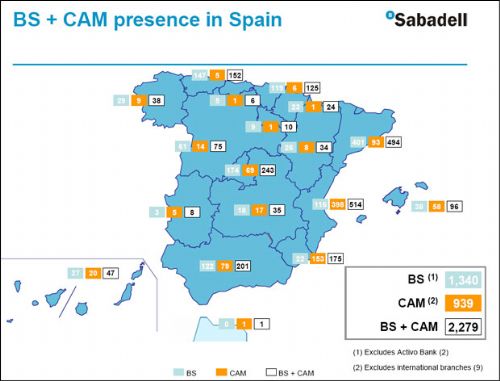

El Sabadell, que acaba de cumplir este año 130 años de historia, sólo tuvo una oficina hasta 1954, y no salió de Sabadell hasta 1965. Hace 15 años, en 1996, cuando emprendió su voraz estrategia de absorciones con la compra de NatWest España y Banco de Asturias, apenas contaba con 394 oficinas (y sólo 131 fuera de Cataluña) y sus activos sumaban 15.025 millones de euros. En estos tres lustros de trepidante expansión (engulló siete entidades en España y tres en EE UU y entró en el capital de otras tres en Portugal e Hispanoamérica) el grupo catalán ha multiplicado por cinco su red de oficinas (con CAM pasará a tener 2.279, aunque las reducirá a 1.979) y ha acrecentado en 11 veces sus activos que, con CAM, pasarán a ser de 166.346 millones de euros. Sólo la anexión de CAM supondrá para el Sabadell acrecentar su tamaño en el 75%, rebasar en volumen al Banco Popular (incluida su reciente absorción del Pastor) y situarse sólo por detrás de los dos bancos globales españoles (Santander y BBVA) y de los dos mayores bancos de cajas: Bankia y Caixa Bank.

La Caixa siempre había sido el ejemplo más preclaro de la fortaleza catalana en el subsector de cajas, pero la larga secuencia de bancos catalanes había derivado en la impresión generalizada de que la banca de Cataluña no era capaz de trascender a su ámbito regional y que incluso en su propio territorio estaba abocada a repetidos fracasos.

Primero fue la crisis bancaria y ferroviaria de 1866, que no sólo destruyó una parte importante del nuevo sistema bancario, sino que promovió, según Jaime Vicens Vives, la proverbial desconfianza del empresariado catalán tradicional hacia las sociedades anónimas, los bancos y las grandes empresas. Hasta entonces Cataluña y Madrid concentraban casi un tercio de los bancos por acciones existentes (1864) y más del 75% del capital desembolsado por sus accionistas.

Pero a pesar de ese antecedente traumático, en Cataluña siguieron desarrollándose grandes iniciativas bancarias, como la de los Girona con el Banco de Barcelona, de 1844, que alcanzó una gran proyección e influencia fuera de la comunidad y extendió sus tentáculos sobre otras organizaciones financieras como el Banco de Castilla.

La quiebra del Banco de Barcelona en 1920, tras el fortísimo proceso de acumulación durante la I Guerra Mundial, generó una inmensa conmoción de la vida regional, acrecentada por las crisis de otros bancos menores que habían participado en prácticas especulativas para intentar sostener el ritmo de crecimientos fastuosos que habían tenido durante la contienda.

Este trágico avatar sumió de nuevo al sector financiero catalán en un estadio de postración y descrédito, que volvió a rebrotar entre 1930 y 1935 con la mayúscula suspensión de pagos del Banco de Cataluña, que arrastró a otras entidades catalanas, como los bancos de Reus, Tortosa, Magí Valls, de Préstamo y Descuentos, de Valores y Créditos, Español del Río de la Plata, Catalán Hipotecario y los de Olot, Granollers y Palafrugell.

Desde la Guerra Civil las antiguas y nuevas marcas bancarias catalanas supervivientes (Atlántico, Jover, Arnús, Arnús-Gari, Badalona, Panadés, Garriga Nogués y otras) fueron absorbidas por los siete grandes bancos nacionales o perdieron su control e identificación catalana. En este último caso está el Atlántico, que tras su paso por Rumasa, el Estado y capital árabe, acabó de nuevo en Cataluña, absorbido en 2003 por el Sabadell.

La crisis en 1984 de Banca Catalana, la entidad impulsada en 1959 por Jordi Pujol -y que fue propietaria durante varios años del Banco de Asturias-, fue el postrer intento catalán -y en este caso también catalanista- de generar un polo de poder financiero que, al margen de las populares cajas de ahorros, interiorizara las señas de identidad autóctonas.

Todos 0 bancaria catalana. Como explicación se apuntaron los factores psicológicos ligados a los antiguos quebrantos bancarios catalanes, pero también factores objetivos, como los rasgos peculiares de la estructura productiva, para ilustrar las enormes dificultades que, a diferencia de lo ocurrido en Madrid, Vizcaya e incluso Asturias, tuvo la burguesía de Cataluña en su empeño por erigir grandes organizaciones bancarias.

El modelo productivo catalán fundamentado en pequeñas y medianas empresas familiares, focalizadas hacia los bienes de consumo y sustentadas en una acrisolada vocación de autofinanciación, operó como un factor retardatario del desarrollo bancario, a diferencia de lo ocurrido en Vizcaya y Asturias, donde el patrón de crecimiento se fundamentó en las grandes industrias pesadas prototípicas de la primera y segunda revoluciones industriales, muy intensivas en capitales y cuyo desarrollo estaba necesariamente ligado no a una pequeña y mediana burguesía, como fue propio del modelo fabril catalán, sino de una gran oligarquía industrial y financiera. Este patrón de acumulación capitalista diferenciado fue lo que propició el nacimiento de la gran banca norteña y su proyección sobre la madrileña. A su vez, la gran proliferación y arraigo popular de las numerosas cajas catalanas restó capacidad de captación de pasivo y de crecimiento a la banca regional.

Esta diferenciación es la que ahora quiebra y desmiente el Sabadell, que pone fin así a una dilatada controversia académica.