La triste destrucción de una olvidada Caja Madrid ¿le importa a alguien?

Nuestro Mundo y sus Desafios, por Antonio Pérez, Recopilado por Sindicato Alta - 15/05/2012

Caja Madrid la más antigua de las cajas de ahorro españolas, fundada el 3 de diciembre de 1702 como Monte de Piedad por Francisco Piquer, y las otras seis cajas veían pulverizado su patrimonio.

La realidad es que como ya se indicaba en el artículo “¿Podría intervenir el Banco deEspaña el Banco Financiero y de Ahorros (BFA), accionista mayoritario deBankia?” del 5 de febrero de este año, esta situación de quiebra latente/durmiente ya existía desde la salida a bolsa de Bankia. En el artículo se estimaban como mínimo unas minusvalías latentes de 14.000 a 15.000 millones a valores de mercado de sus activos sobre los Fondos Propios a 30 de junio que eran de 7.073 millones que ya se han quedado cortos. Los datos anteriores siempre del Banco Financiero y de Ahorros (BFA).

La confusión creada desde el BFA y Bankia, mezclando los problemas de BFA socio más importante en Bankia con los de la propia Bankia han seguido en los cientos de artículos que se han escrito en la última semana.

Este artículo pretende explicar la realidad económica de lo ocurrido con mucho menos contenido político y anecdotario de lo mucho escrito a la fecha.

El origen de la “intervención” se ha debido a que dieciocho meses después del nombramiento de Rodrigo Rato como Presidente de Caja Madrid a finales de enero del 2010, el BFA era ya una entidad en una quiebra irreversible y multimillonaria, con 14.000 millones de participaciones preferentes y deuda subordinada en su balance. La razón, las pésimas decisiones achacables únicamente a la gestión de Rodrigo Rato y su equipo, todo lo dicho de engaños del Banco de España, abandono del PP … son sólo excusas sin fundamento propaladas por quienes no han sido capaces de asumir sus actos.

{kind=link}

FUSIÓN CON BANCAJA, UNA ENTIDAD EN QUIEBRA

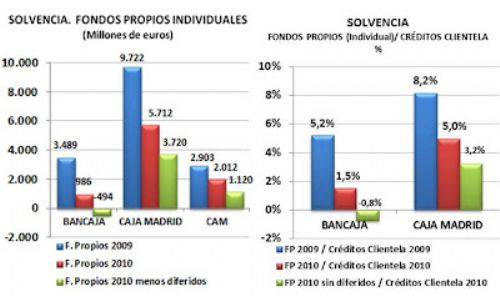

El primer error gravísimo que cometió Rodrigo Rato fue la fusión con Bancaja, las otras cinco cajas eran relativamente poco importantes, que estaba en una situación mucho peor que Caja Madrid y que como se vería poco del anuncio de fusión estaba en quiebra.

Las razones de la inclusión de Bancaja en lo que entonces era un SIP, fueron puramente políticas; el Banco de España se quitaba de en medio la patata caliente de Bancaja, y el PP conseguía fusionar las dos cajas más importantes que controlaba.

Para Rodrigo Rato, extremadamente ambicioso, suponía liderar la entidad más importante por activos en España, aunque fuera a costa de tragarse a una Bancaja envenenada y cederle una participación mucho mayor en el SIP (luego Banco Financiero y de Ahorros) de la que debía corresponderle a costa de Caja Madrid, la entidad a la que se debía por encima de sus intereses y ambiciones personales.

Como parte de la “infalibilidad” de Rodrigo Rato se ha lanzado el bulo –porque eso es-, de que fue engañado, lo que le dejaría en cualquier caso en muy lugar, primero porque no es cierto ya para que haya un engañado en este mundo debe haber alguien que se ha dejado engañar.

Eran vox populi los problemas de Bancaja y su exposición al ladrillo (ver artículo de 17 de mayo de 2010 Popular, Bancaja y la CAM inundadas por el ladrillo), y mucho más debían serlo para quienes como Caja Madrid estaban dentro del sector.

El día siguiente del artículo anterior el 18 de mayo, Business Insider conocida web de noticias económicas y financieras en Estados Unidos, publicaba el artículo “The 25 Financial Institutions Most Likely To Default”, ranking de entidades financieras con más riesgo de default basándose en las fluctuaciones en calificación de los Credit Default Swap (CDS), y los spread a cinco años en los CDS. Basándose en información pública de los mercados, y conocida o conocible por Caja Madrid.

Una de las 25 entidades con mayor riesgo de default -entre las medianas y grandes del mundo- era precisamente Bancaja. La otra española mencionada la CAM.

La información contenía un error porque en ese momento el CEO no era ya José Fernando García Checa, sino Aurelio Izquierdo desde el 2007, pero este error no tiene que ver con el ranking de riesgo que tenían los CDS ampliamente utilizado en los mercados.

La caída de Fernando García Checa había llegado porque José Luis Olivas, otro político que jugó a ser banquero y llevó a Bancaja a la quiebra, que quiso y consiguió ser Presidente Ejecutivo de Bancaja aunque sus atribuciones iniciales no lo preveían.

El 11 de junio de 2010, Caja Madrid, Bancaja y otras cinco entidades anuncian su integración. Primero con el Sistema Institucional de Protección (SIP), “fusión fría”, y finalmente se constituyó el Banco Financiero y de Ahorros (BFA) donde se aportarían los activos de las entidades.

El cierre contable del 2010 dejó en sus cuentas anuales –registradas en la CNMV a mediados de febrero de 2011- muy a las claras la situación de Bancaja:

Cuentas Anuales Individuales 2010 (no se han publicado consolidadas):

BANCAJA: http://www.cnmv.es/AUDITA/2010/12498.pdf

CAJA MADRID: http://www.cnmv.es/AUDITA/2010/12497.pdf

Se recomienda leer el artículo de 17 de abril de 2011, Bancaja en situación límite …¿demasiado lastre para Caja Madrid?

El cierre de 2010 no recogía la situación del Banco de Valencia, ni los importantes saneamientos que estaban pendientes, y que era conocido por los agentes del sector.

Caja Madrid, si es que no conocía los problemas existentes con anterioridad, no hizo nada al conocerlo a través de la información auditada. En cambio en un ejercicio de responsabilidad -en defensa de sus instituciones- Cajastur, Caja de Extremadura y Caja Cantabria a finales de marzo de 2011 rompieron la Caja de Ahorros del Mediterráneo (CAM). Hoy el Banco Base, que iban a formar las cuatro entidades, ya estaría intervenido como el BFA.

El corifeo, portavoces diversos y los informadores que se prestan a propalar la burda afirmación de que Rodrigo Rato fue engañado y no conocía la realidad de Bancaja, pintan una falsa realidad que no exonera a nadie de sus responsabilidades, y que muy al contrario sólo acaban recordando machaconamente la dejación de obligaciones y responsabilidades en este tema, que es el detonante inicial de la desaparición del patrimonio de Caja Madrid.

Sobre el error de la fusión de Caja Madrid con una entidad en quiebra, se cometió otro tremendo error con la desastrosa salida a bolsa de Bankia, teóricamente el banco bueno cuya matriz era el Banco Financiero y de Ahorros (BFA), el banco malo donde se quedaron las siete cajas como accionista.

EL BANCO FINANCIERO Y DE AHORROS (BFA) EN QUIEBRA DESDE LA SALIDA A BOLSA DE BANKIA EN JULIO 2011

A Rodrigo Rato, para el que parece que sólo existen las decisiones basadas en la política, se le debería recordar la célebre frase «The economy, stupid» utilizada en la campaña electoral de Bill Clinton en 1992 contra George H. W. Bush.

La verdadera razón final de la caída de Rodrigo Rato, sobre la que se están escribiendo centenares de páginas no ha sido Bankia, sino el Banco Financiero y de Ahorros (BFA) su matriz donde están como accionistas las siete cajas de ahorro, y donde el FROB acaba de anunciar que va a capitalizar los 4.465 millones de euros que le había prestado.

El Banco Financiero y de Ahorros (BFA) era una entidad en quiebra (irremediable) desde el 20 de julio de 2011 fecha de la salida a bolsa de Bankia.

Las dos salvedades del auditor (Deloitte) al ejercicio 2011 –terminado cinco meses después de la salida a bolsa de Bankia-, y filtradas a la prensa, se refieren al BFA y no a Bankia, y se refieren a minusvalías en su cartera y la contabilización de créditos fiscales no recuperables.

La salida a bolsa, materializada el 20 de julio de 2011, puede calificarse sin ambages ni exageraciones de desastrosa y extremadamente mal diseñada. Es el claro detonante de la intervención del Banco Financiero y de Ahorros (BFA), materialización ya en esa fecha de la destrucción del patrimonio de las siete cajas, … e inicio de la irremediable caída de Rodrigo Rato.

El diseño de la operación fue realizado por Lazard, banco de inversión donde estaba Rodrigo Rato tras su salida del Fondo Monetario Internacional y su nombramiento como Presidente de Caja Madrid.

La situación del BFA estaba explicada en el artículo “¿Podría intervenir el Banco deEspaña el Banco Financiero y de Ahorros (BFA), accionista mayoritario deBankia?” del 5 de febrero de este año, donde se comentaban las principales razones de lo que finalmente ha ocurrido.

Las aberraciones que colocaron en una situación de quiebra técnica –el auditor ha tardado poco en manifestarlo-, eran muy evidentes:

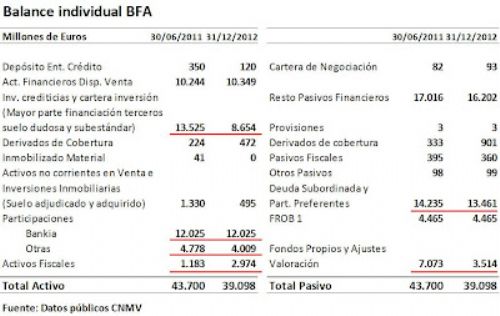

- El BFA era un banco malo al que se le traspasaron los peores préstamos, fundamentalmente para suelo, dudosos o subestándar. También se le traspasó el suelo con más problemas. Los saneamientos a esta cartera tóxica de activos eran mínimos.

- Participaciones sobrevaloradas. Bankia estaba y está valorada en 12.025 millones de euros, cuando esta participación a su valor de mercado e día de la salida a bolsa era de 3.405 millones de euros ¡8.620 millones menos!

- Con pasivos muy caros (FROB y preferentes), activos con suelo y préstamos fallidos poco saneados y participaciones sobrevaloradas, es imposible la generación de bases imponibles positivas que aprovechen los créditos fiscales; los dividendos al tener más del 5% están exentos. No se pueden contabilizar créditos fiscales que no se pueden recuperar.

Cuentas CNMV 30/06/2011. Informe estadístico.

http://cnmv.es/Portal/verDoc.axd?t={ca682d01-5380-41cd-9d1d-cf375f375349}

Cuentas CNMV 31/12/2011 Informe estadístico.

http://cnmv.es/Portal/verDoc.axd?t={7d7140d1-085e-496a-b95f-b4cc464d3e5f}

Respecto al balance de 30/06/2011 basta restar los ajustes sobre préstamos fallidos y activos de suelo que tuvo que realizar el BFA al cierre de 2011 de unos 5.000 millones de euros, los créditos fiscales (1.125 millones de los 1.183 millones), y el ajuste en la participación de Bankia –habría otros ajustes en otras participadas-, para darse una idea de que el Banco Financiero y de Ahorros (BFA) el 20 de julio era un banco en quiebra (durmiente), y sin viabilidad futura alguna.

{kind=link}

{kind=link}

Si se ajustaran a mercado todas las participaciones (acción de Bankia por debajo de 2 euros), y se aplicara la nueva reforma financiera, los fondos propios del BFA estarían entre menos 12.000 y menos 13.000 millones de euros antes de capitalizar los 4.465 millones del FROB.

PREFERENTES Y DEUDA SUBORDINADA EN EL BFA

Dentro del enorme error de la operación de salida a bolsa de Bankia, colocando al Banco Financiero y de Ahorros (BFA) en un estado de quiebra virtual con una intervención anunciada en el corto o medio plazo, uno de los mayores desatinos fue dejar en el corralito de un banco en quiebra todas las participaciones preferentes y deuda subordinada (unos 14.000 millones), que en estas circunstancias no podrían ser devueltos al tener como contrapartida deudas en default, suelo sobrevalorado y participaciones muy por encima de su valor de mercado. El FROB sí tenía garantizados sus fondos.

Esta era y es la mayor de las bombas de relojería que la inconsciencia y temeridad de Rodrigo Rato y su equipo, asesorados por Lazard, habían dejado el 20 de julio. ¿Porqué dejar esas participaciones preferentes y deuda subordinada en un BFA quebrado y no en Bankia?

Ese acto consciente por conocido, y absolutamente voluntario y objetivable, hubiera sido –todavía no se ha solucionado-, un auténtico desastre y motivo de demandas contra los miembros del Consejo de Administración del BFA encabezados por Rodrigo Rato por haber condenado a un default inevitable a esta deuda y participaciones preferentes, sólo por el hecho de haber optado por dejarlas en el BFA y no en Bankia.

Otros responsables que consintieron esta situación fueron el Banco de España con su Gobernador Miguel Ángel Fernández Ordoñez a la cabeza y el Gobierno encabezado por José Luis Rodríguez Zapatero y su Vicepresidenta de Asuntos Económicos Elena Salgado.

La actuación de quienes representaban a las siete cajas de ahorro, propietarias del 100% del BFA, en el consejo del BFA no sólo no defendió el patrimonio de las cajas que representaban y que desde ese momento quedaba pulverizado, sino que tampoco veló por las participaciones preferentes y deuda subordinada de ahorradores y entidades que habían confiado en las instituciones que ellos representaban.

DE LA SALIDA A BOLSA A LA INTERVENCIÓN

Desde la salida a bolsa de Bankia con la entrada de Francisco Verdú como Consejero Delegado son innegables los logros de adecuación de la red de Bankia, la reducción de los activos en riesgo, los esfuerzos de saneamiento y una –aunque muy tímida- mejora de la rentabilidad básica que era muy baja respecto al resto de los bancos del IBEX 35.

Lo que no tenía ninguna posibilidad de solución era la situación del BFA quebrado aunque fuera en situación durmiente.

Para más inri, la joya de Bancaja el Banco de Valencia, fue intervenido posteriormente por el Banco de España y a los problemas que ya tenía el BFA sumó uno más.

La tregua que le dieron las elecciones generales a Rodrigo Rato y su equipo fue aprovechada para intentar introducir a toda costa la solución del “banco malo” en el programa del PP, y pasar el coste de la futura reforma financiera a los contribuyentes, olvidándose de que los errores de gestión –posiblemente creyera que no había cometido ninguno-, primero lo pagan los accionistas de las entidades con su patrimonio, deben ser cesados sus gestores…

El libro laudatorio de Carmen Gurruchaga “Rodrigo Rato, el gran artífice”.

Rato no consiguió su objetivo de reforma financiera para la que incluso parecía tener convencido en algún momento al Gobernador del Banco de España, y la reforma financiera de Real Decreto-ley 2/2012, de 3 de febrero, de saneamiento del sector financiero fue el principio del fin de Rodrigo Rato por la obligación de sanear los balances contra cuenta de resultados excepto que se produjeran operaciones de fusión, de ahí las pretensiones delirantes y sin sentido empresarial de adquirir Unnim o de intentar hacerse con Catalunya Caixa.

La desesperación provenía de que con pérdidas en cuenta de resultados el Banco Financiero y de Ahorros (BFA) podría dejar de tener beneficios y en consecuencia activar la bomba de relojería de las Participaciones preferentes y deuda subordinada del BFA. La entidad quebrada y sin solución –el BFA- pero durmiente iba a quedar a la luz pública, por el escándalo de tener que cancelar el pago de intereses a estos instrumentos financieros.

A partir de ahí desencuentros y presiones al Ministro de Economía y Competitividad Luis de Guindos, para que se pudieran hacer el saneamiento contra reservas, mensajes sobre la fortaleza de Bankia o del BFA-Bankia y planes etéreos de fortalecer el balance en un tuto revoluto y la necesidad nuevamente de activar el banco malo. Resulta revelador como Luis de Guindos aprovechó la prensa en Estados Unidos por su presencia en reuniones del FMI y del G-20 el 20 de abril para decir que "El Gobierno no va a crear nada, ni banco bueno ni banco malo".

Por en medio un enorme perjuicio a Bankia y a sus accionistas –los que aportaron dinero el 20 de julio de 2011 y en marzo de 2012- por la incertidumbre de tanto revuelo mediático. Los problemas del BFA parecía que eran de Bankia cuando se hablaba siempre de BFA-Bankia, o incluso en algunos casos de Bankia cuando la información era del BFA. Ha dado la impresión de que Rato y su equipo no sabían realmente distinguir que eran dos entidades diferentes con intereses diferentes, y no con los mismos accionistas. ¿Sabían que un tema muy distinto es el consolidado del BFA y otro el individual del BFA en donde estaban y se manifestaban realmente los gravísimos problemas que tenían a la entidad en quiebra durmiente? Los hechos y sus declaraciones avalarían que no sabían distinguir una cosa de la otra, y que para ellos todo era parte de lo mismo, desconociendo la realidad mercantil y contable del problema.

Ha pasado totalmente desapercibido que el BFA incumplió desde el 28 de marzo hasta el 30 de abril la obligación legal y reglamentaria que tiene como emisor y miembro del BME Renta Fija al respecto de la información relevante, en concreto la circular 9/1997 de la CNMV y la Ley 6/2007 en su artículo 82 al haber informado a la prensa –en concreto a Las Provincias- el día 28 de marzo y no a la CNMV.

http://www.lasprovincias.es/v/20120329/economia/aprueba-cuentas-2011-millones-20120329.html

Al BFA le podrían llover demandas de las transacciones realizadas en el mercado secundario al respecto de las emisiones del propio BFA, por carecer de la información adecuada.

Sí salió a la luz el hecho de que incumpliera la obligación de aportar los estados financieros con opinión del auditor el 30 de abril, los aportó sin la opinión del auditor como Hecho Relevante el 4 de mayo con unas excusas grotescas, con el mismo resultado consolidado que se había publicado en Las Provincias de 41 millones de euros atribuidos a la sociedad dominante.

Las filtraciones de las salvedades de los auditores no dejan lugar a dudas de la situación del BFA desde que escindió los activos en Bankia y ésta salió a bolsa. A nivel del individual no consideraba válidos los créditos fiscales que ascendían a 2.923 millones de euros, y solicitaba sanear 3.500 millones de euros por la participación del BFA en Bankia. En total 6.423 millones de euros a restar a los 3.514 que el BFA presentó a la CNMV.

El auditor había admitido valorar la acción de Bankia a 9,6 euros por acción cuando el 14 de mayo la acción al cierre valía sólo 1,89 … ¡ni con ese valor de 9,6 se libraba el BFA de presentar fondos propios negativos!

El cacareado plan de Rodrigo Rato, filtrado a la prensa, seguía ignorando que el BFA ya estaba en quiebra desde julio del 2011 y que ese el primer problema que debía abordarse. Se mencionaban ampliaciones de capital como la última realizada en el mes de marzo, inyección de nuevos fondos del FROB y ¡devolución de los 4.465 millones actuales en diciembre!, … ¿con qué iba a devolver los fondos a los tenedores de preferentes y al FROB una entidad quebrada como el BFA?¿iba en serio a plantear una fusión imposible entre algo que tiene valor –Bankia-, y una entidad quebrada y con valor muy negativo?

Los planes de Rato y su equipo eran delirantes y fruto de la desesperación o tal vez de la perplejidad de alguien que no entiende lo que ocurre, y sin darse cuenta –una vez más- que unos eran los problemas de Bankia y otros los de su máximo accionista el BFA.

La actuación del gobierno hay que calificarla de buena aunque podía haberla acometido a principios de año. Primero en su programa no cedió a que todos los errores cometidos fueran a cargo de los contribuyentes a través del banco malo, que era la solución auspiciada por Rato, e hizo una primera reforma financiera -que completó el pasado 11 de mayo-, que quedó de inmediato en entredicho por la terrible situación sobre la que no tomaban medidas del BFA.

Luis de Guindos ha demostrado que conocía perfectamente el problema del sector financiero en general y el del BFA en particular y nunca dio su brazo a torcer a pesar de las enormes presiones de Rato.

Mariano Rajoy acabó viendo que la sustitución de Rodrigo Rato era imprescindible para dar credibilidad a la reforma financiera en España y empezar a resolver el problema. Finalmente ejerció su autoridad y responsabilidad, sin dejar el resquicio de mantener a Rato como Presidente.

Rodrigo Rato acabó demostrando que de gestor de empresa y de banquero finalmente no tenía nada, que siempre hasta el final obró fundamentalmente a impulsos políticos, y que ni siquiera supo interpretar la realidad que tercamente y de forma muy, muy clara ponían de manifiesto los balances y cuentas de resultados (estados financieros) del BFA.

La campaña de prensa a través de terceros de “me engañaron (u obligaron) en el Banco de España con Bancaja”, los planes de restructuración que ignoraban –una vez y otra también- la quiebra del BFA, el intento surrealista e irresponsable de seguir en la Presidencia de BFA y de Bankia; la negación, al fin, de una realidad palpable y desesperada para todos menos para el propio Rato y los miembros de su corifeo.

«The economy, stupid».

Está claro que los valores como la humildad, el no asumir de forma franca y explícita los errores por muy obvios y evidentes que sean y pedir perdón, no figuran en el manual y en el léxico de nuestros políticos. A buen seguro oiremos y leeremos expresiones como “me abandonó el partido”, “todo ha sido una traición”, “yo ya tenía la solución”, … y por supuesto echar la culpa a la situación económica, …, cuando lo ocurrido sólo ha sido una inevitable intervención del BFA fruto de los graves errores de gestión cometidos. Errores que por su magnitud y evidencia han hecho inservibles las influencias políticas, que sólo han servido para retrasar unos meses la intervención.

EL TRISTE Y LAMENTABLE FINAL DE CAJA MADRID

En esta lamentable historia nadie se ha acordado de Caja Madrid, la más antigua de las cajas de ahorro españolas, fundada el 3 de diciembre de 1702 como Monte de Piedad por Francisco Piquer, que ha tenido el peor de los finales en medio de la apatía y una total indiferencia.

La sonrisa de Rodrigo Rato con José Ignacio Goirigolzarri en su presentación, ha sido un último acto esperpéntico y de falta de respeto a la institución que le había nombrado en enero de 2010 Presidente. La situación de la entidad era muy complicada cuando Rodrigo Rato llegó a la Presidencia, pero sus pésimas decisiones, basadas fundamentalmente en la política y no en la realidad económica, han provocado irremisiblemente su destrucción y la pérdida de todo su patrimonio.

La gestión de Rodrigo Rato un fiasco sin paliativos y un absoluto desastre. En dieciocho meses –desde el finales de enero de 2010 a finales de 2011- sus pésimas decisiones ya habían pulverizado el patrimonio de Caja Madrid la entidad que le había nombrado Presidente y que era en España la caja de ahorros más antigua, la segunda caja en tamaño y la cuarta entidad financiera por activos.

Un patrimonio sobre el que se basaba su Obra Social, y que era fundamentalmente de los madrileños que simplemente han mirado hacia otro lado de forma indiferente y apática ignorando a esta Institución.

¿Estaba Caja Madrid tan alejada de los ciudadanos y sólo cerca de los políticos para que nadie se lamente de su destrucción?