Así será la jubilación tras la reforma de las pensiones

cincodias.elpais.com recopilado por Sindicato Alta - 28/06/2021

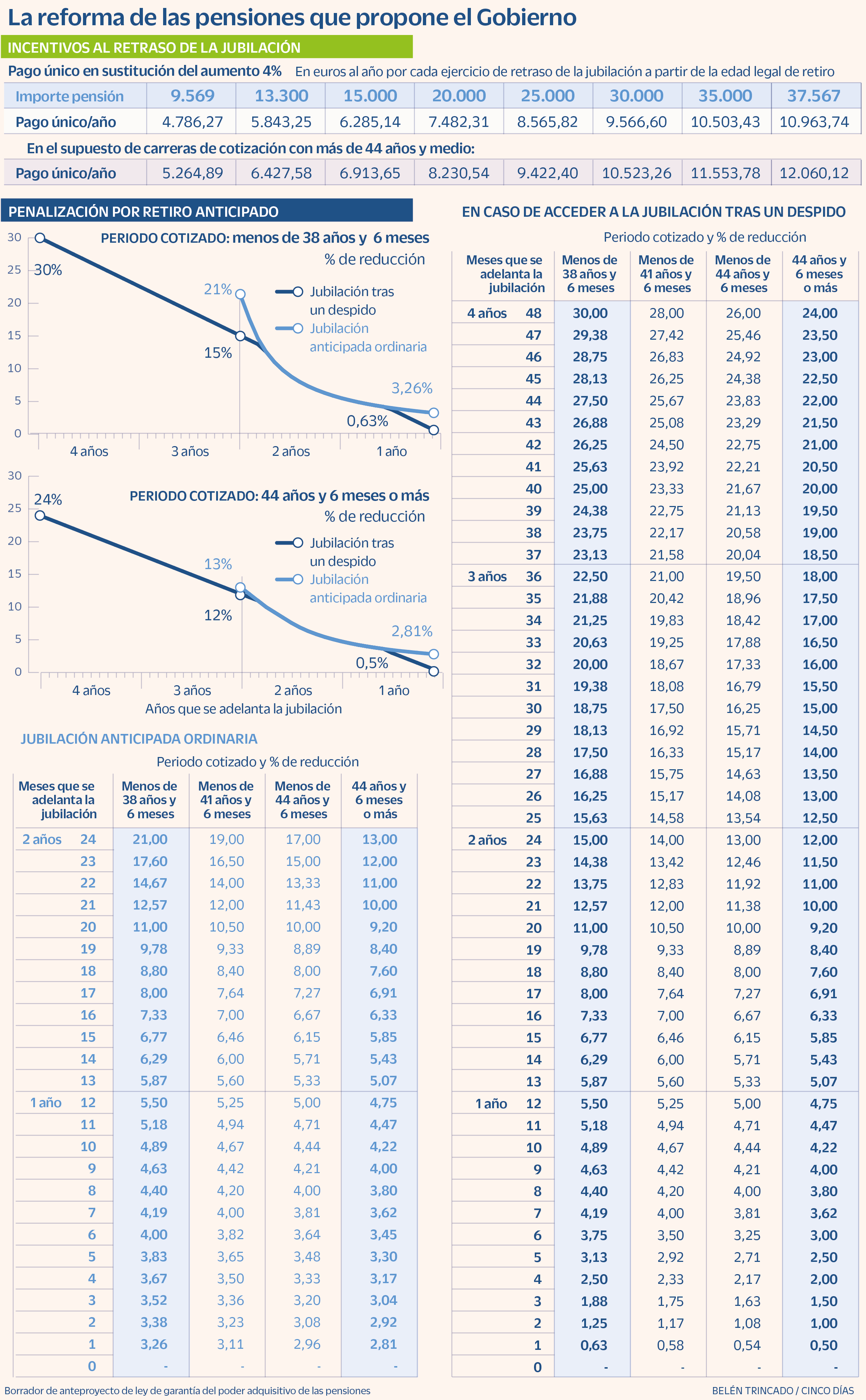

El acuerdo al que han llegado este lunes el Gobierno y los agentes sociales por el primer paquete de medidas para reformar las pensiones conllevará un aumento de dos puntos (hasta el 4%) de las bonificaciones a la demora de la jubilación y penalizaciones si el trabajador decide anticiparla. En el primero de los casos, otra de las novedades que incluirá la nueva ley es la opción de optar por un pago único mensual. Estos serían algunos casos prácticos:

Penalizaciones por el anticipo de la jubilación

En caso de que el trabajador haya accedido a la jubilación tras un despido, podrá hacerlo cuatro años antes de la edad legal de jubilación, pero esto conllevaría una penalización máxima que oscilaría entre el 30% y el 24%, que dependerá del tiempo cotizado. Si una persona ha cotizado menos de 38 años y medio, la penalización será del 30% en caso de adelantar la jubilación cuatro años; si su cotización fue mayor que la anterior, pero menor a 41 años y seis meses, la reducción baja hasta el 28%; si cotizó menos de 44 y medio, la penalización sería del 26%; y por último para aquellos que coticen más de 44 años y medio y la adelantasen cuatro años, el costo sería del 24% de su pensión.

Cabe señalar que, la edad legal de jubilación, que originalmente era de 65 años, lleva retrasándose gradualmente desde 2013 y actualmente está en 66 años. El objetivo es que llegue a los 67 años en 2027. Las penalizaciones por el adelanto de la pensión serán sobre la propia pensión, es decir, no se aplicarán sobre la base de cotización. Además, serán mensuales, lo que significa que la penalización será mayor por cada mes que se adelante la pensión hasta el mencionado máximo de cuatro años. Por ejemplo, adelantarla un solo mes conllevaría una reducción de la jubilación que oscilaría entre el 0,5% y el 0,63%, que dependería del tiempo cotizado del jubilado.

Por otro lado, si se trata de una jubilación ordinaria, solo se podrá adelantar un máximo de dos años, lo que conllevará una penalización del 21% para aquellos que hayan cotizado menos de 38 años y medio; si el trabajador ha cotizado más tiempo que el supuesto anterior, pero menos que 41 años y medio, el coste de adelantar dos años su retiro le costaría un 19%; si tiene cotizados menos de 44 años y seis meses, la reducción sería del 17%; y por último, en caso de haber cotizado más de 44 años y medio, el trabajador pasaría a cobrar un 13% menos de pensión si la adelanta dos años. Al igual que en el caso anterior, estos coeficientes reductores se modifican por cada mes que adelante la pensión.

Bonificaciones al retraso de la jubilación

La nueva ley contemplará, a su vez, dos tipos de bonificaciones entre las que podrá elegir el jubilado en caso de retrasar su jubilación: por un lado un aumento del 4% por cada año que se retrase; o bien, el pensionista podrá optar por el cobro único de una cantidad de dinero por cada año que siga en actividad. Esta cantidad varía según el importe de la pensión.

Para las pensiones máximas, cuyo importe es de 37.567 euros al año, el pago único al que podrá optar el jubilado será de 10.963,74 euros si decide renunciar al aumento del 4% anual, y si su periodo de cotización fue menor a 44 años y medio. En caso de que hubiese cotizado más de 44 años y medio, el pago único al que podría optar sería de 12.060,12 euros.

Si por el contrario, el jubilado tiene derecho a una pensión mínima de 9.569 euros anuales y decide seguir trabajando, el pago único al que podrá optar es de 4.786,27 euros, siempre y cuando haya cotizado menos de 44 años y medio. En caso de que haya superado dicha cantidad de tiempo, el pago pasa a ser de 5.264,89 euros por año que siga en el mercado laboral.

En el caso de una pensión media de 20.000 euros al año, el pago único, en caso de que el pensionista haya cotizado menos de 44 años y medio, será de 7.482,31 euros. En caso de haber superado esa barrera de tiempo, el pago pasa a ser de 8.230,54 euros.

En el caso de una pensión de 30.000 euros anuales, el pago único al que tendrá derecho el jubilado será de 9.566,60 euros por año que siga en activo, si no supera los 44 años y medio cotizados. Si la supera, el pago pasa a ser de 10.523,26 euros.