Los depósitos de los bancos españoles no cubren ni el aumento del coste de la vida: los pocos que se firman remuneran al 1,6%

Publicado por El Mundo y recopilado por Sindicato Alta - 19/02/2026

.jpeg)

.jpg)

Meter el dinero bajo el colchón o guardarlo en la cuenta corriente de un banco genera casi la misma rentabilidad para los ciudadanos españoles. De media, el coste de los depósitos de los seis grandes bancos nacionales está en el 0,6%. Son muy pocas las ofertas bancarias que ofrecen depósitos a plazo de manera proactiva y aquellos que se firman no cubren ni siquiera la inflación. En España se remunera el ahorro al 1,64%, con datos a cierre de 2025 del Banco Central Europeo (BCE), cuando el IPC se colocó en el 2,9%. Y esto implica que se está perdiendo poder adquisitivo porque lo que sube el dinero depositado a plazo gracias a esa rentabilidad no da ni para cubrir el aumento del coste de la vida en el mismo periodo.

Tres años y medio después de que el banco central moviera por primera vez ficha y devolviera al terreno del 0% la rentabilidad de los depósitos, los bancos no han reabierto el escaparate de las ofertas para captar saldos, sencillamente porque no les hace falta conseguir más liquidez ahora que su negocio -el de prestar dinero- ha vuelto a ser rentable. Las previsiones apuntan a que 2026 podría ser el primer año del último quinquenio en el que el BCE no toque los tipos oficiales y los mantenga donde están: en el 2% para la facilidad de depósito y en el 2,15% para el tipo de referencia en la financiación.

La banca española decidió hace años apostar por un modelo en el que se prioriza la gestión patrimonial y la venta de fondos de inversión, que generan más comisiones y también una mayor rentabilidad -en términos generales- para los clientes, aunque también con un mayor riesgo si se trata de productos que no cubran el nominal invertido. Solo los fondos garantizados lo hacen y su rentabilidad es tan justa que generó un 1,74% en el último año para los de renta fija y un 4,6% en aquellos fondos de bolsa, una quinta parte de lo que ganó la renta variable europea e infinitamente menos que el 45% de los fondos que invierten en España, con datos de la patronal Inverco.

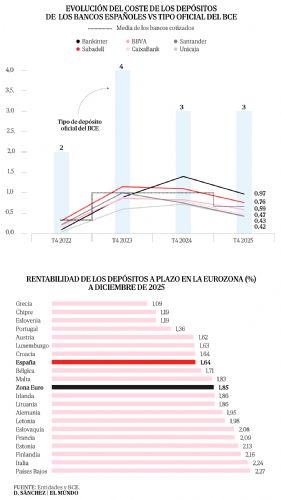

La realidad es que las entidades nacionales nunca se subieron a la ola de los tipos de interés en la parte de los depósitos; sí lo hicieron en el lado de encarecer los préstamos. Hoy su coste medio es del 0,6%, donde se incluyen también las cuentas remuneradas y el resto del pasivo, frente al 0,9% donde llegó a colocarse tanto en 2023 como al cierre de 2024. Ha regresado a mínimos de 2022, cuando el BCE comenzó la escalada en los tipos.

Son muy pocas las entidades que desvelan a cuánto están remunerando el ahorro. CaixaBank dice estar pagando un tipo medio del 1,56% por sus depósitos a plazo. Y esto es relevante porque es la mayor entidad del país, con una cuota del 24%. La entidad reconoce que solo el 27,1% de todo el ahorro de sus clientes tiene un coste para el banco, según explica en la última presentación de resultados. Doce meses atrás, el banco liderado por Gonzalo Gortázar llegó a pagar hasta un 2,59% por el dinero a plazo y rozó el 3% en el arranque de 2024 cuando los tipos estaban en el 4%.

En la misma línea se sitúa Unicaja que remunera los depósitos a plazo con una media del 1,58%, según sus últimas cuentas anuales. Un año atrás estaba en el 2,06%.

Banco Sabadell cuenta con un tipo medio del 1,8% para los depósitos remunerados a cierre de 2025, por encima de la media nacional. Ni Banco Santander ni BBVA han querido facilitar el dato, aunque el banco vasco sí reconoce seguir la "línea del resto del mercado" en cuanto a remuneración. La entidad presidida por Ana Botín si hace pública la remuneración de los depósitos para los clientes de banca privada, que se sitiuó sobre el 2,07% a nivel internacional. Bankinter se ciñe, por su parte, al 0,97% del coste de los depósitos a cierre de 2025, en una estrategia que "se centra en las cuentas remuneradas". Solo en 2025 el banco ganó 100.000 clientes a través de cuentas digitales. Es la cifra más elevada del sector, que está en una media del 0,53% si se excluye a la entidad naranja y la explicación es el perfil de su cliente. El 40% de los depósitos de Bankinter pertenecen a empresas, según un reciente informe elaborado por Citi, seguido de cerca por Sabadell, en el 37% sin contar con su filial británica TSB, todavía en sus manos, y a quien le cuesta remunerar el ahorro un 0,76%, alto comparado con el 0,59% de BBVA, el 0,47% de CaixaBank o el 0,43% de la media del Santander en España.

Según la casa de análisis, solo el 16% de todo el saldo depositado en los bancos españoles está a plazo; y los dos únicos que se sitúan por encima son Santander, con el 22% en España, y Bankinter, con un 18%. "El coste de los depósitos viene cayendo los últimos trimestres a pesar del fuerte crecimiento de los préstamos", sostiene Citi, y estiman que se mantendrá "estable" todo 2026, con lo que no se puede esperar un aumento de las rentabilidades.

En España, con datos recopilados por el BCE, los depósitos a empresas se remuneran al 1,93% de media, en línea con la zona euro, mientras que Italia y Francia están ligeramente por encima llegando al 2,18% en el caso del país galo. En el caso de los hogares, la rentabilidad es el 1,64% frente a una media comunitaria en el 1,85%. Los bancos italianos llegan a pagar un 2,22%. La defensa que utilizan las entidades españolas es, por contra, son los que menos cobran por prestar dinero: un 2,6% para la adquisición de vivienda frente al 3,3% europeo y un 6,54% para los préstamos al consumo (cerca de la media comunitaria en el 7,15%). También son los que menos interés aplican a los préstamos a pymes y grandes empresas, en el 3,3%.

El rendimiento medio de los préstamos a cierre de 2025 para Banco Santander, BBVA y CaixaBank se situó sobre el 3,51%, por debajo del 4,21% de 2024 y del pico del 2023 cuando batió el 4,4%, con hogares ahogados en plena subida en vertical de los tipos de interés que dispararon las cuotas de las hipotecas vinculadas a un variable.